기업개요

에코프로비엠은 전지재료사업을 하고 있습니다. 글로벌 양극소재 기업중 최고의 기술로 뽑히며 전동 공구 시장의 성장과 전기차 시장 확대에 따른 밀도 높은 소재 수요 증가로 하이니켈(HIGH NICKEL) 양극재도 인기가 많아지고 있습니다. 참고로 에코프로비엠은 한국에서 최초로 하이니켈 양극재를 개발하고 양산하는데 성공하였습니다. 또한, 리튬이온 전지의 활용은 전기차뿐만 아니라 에너지저장 시스템 (ESS), 스마트그리드, 항공우주, 의료 등 다양한 분야에서 활용되고 있습니다.

*양극재 : 2차 전지에서 에너지의 저장/방출하는 역할

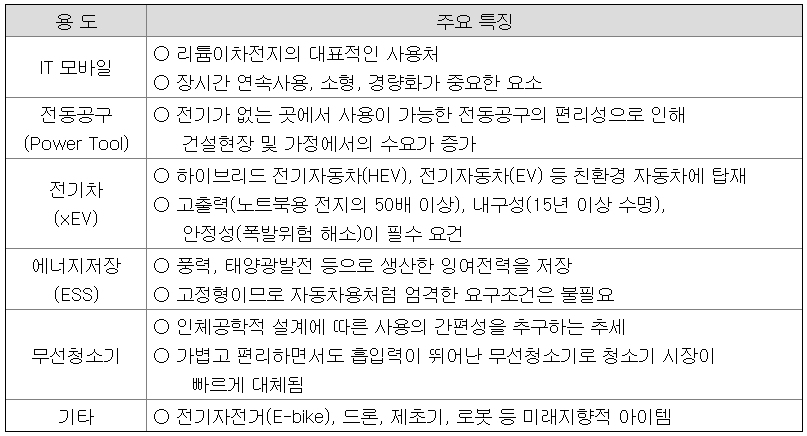

2차전지의 용도는 모바일, 전동공구, 전기차, 에너지저장, 무선 청소기 등 여러 분야에 쓰이고 있습니다.

투자포인트

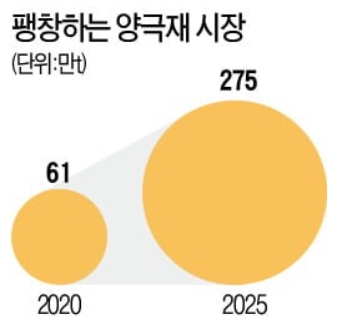

작년 4분기 실적에서 전동공구와 전기자전거 등 수요회복과 E-MOBILITY 의 새로운 어플리케이션으로부터 수요가 증가하여 매출이 증가하였습니다. 또한, 전기차 배터리의 출하량 역시 증가하여 낙수효과로 인해 매출 증가에 힘을 실었습니다. 에코프로비엠의 고객사들이해외 진출함에 따라 해외에 공장 건설하는 방안을 검토 중입니다. 해외 공장 건설이 확실시 된다면 24년에 1년에 18만톤 정도의 생산능력을 구비할 수 있고 매출액 또한 껑충 뒬것 입니다. 공장 건설의 결과는 올해 하반기에 뚜렷해질 전망입니다. 에코프로비엠의 고객사들로는 SDI, SKI가 있으며 동종업계 타기업들보다 차별화된 경쟁력을 가지고 있습니다. 작년 대비 PER이 다소 낮아져서 주가 상승 폭을 줄어들겠지만 우상향한다는 점은 틀림없습니다.

또한, NCMA의 배터리 안정성 양극재는 SK이노베이션에 공급을 하고 있는데다가 NCMx도 개발 중입니다. 양극재 제고 원가 절감을 위해 재활용 등 벨류체인을 이미 구상해두었기 때문에 원감 절감 효과도 나타날 것입니다. 올해 1분기에 포항 CAM5양산을 시작하고 하반기에 CAM6을 가동할 예정입니다. GEN5 탑재와 미국 법인 설립 등 수직계열화를 통해 불필요한 비용을 줄이는 효과까지 고려하고 있습니다.

주가 흐름

작년 하반기까지는 무서운 속도로 주가가 상승하였습니다. 최근 주가가 하락하여 120일 이평선에 거의 도달하였습니다. 에코프로비엠의 사업과 올해 산업 방향이 맞다고 생각하면 지금이 매수 타이밍이라고 생각합니다.

최근 이슈

현재 양극재 시장에서의 선두주자는 일본의 스미토모 기업입니다. 하지만 작년부터 에코프로비엠과 포스코케미칼의 증설로 빠르게 추격하고 있습니다.

종목 분석

기관은 최근 몇 거래일동안 매도하는 모습을 보였고 주가가 떨어지자 외국인은 매수를 하였습니다.

4분기 실적에는 양극재 매출 증가와 신규공장 가동으로 생산 효율성이 증가하여 매출이 증가한것으로 나타났습니다.

냥이펜트하우스의 결론

차트로만 본다면 주가가 120 이평선에 도달했기 때문에 매수하기에는 좋은 타이밍이라고 생각합니다. 물론 120일 이평선에 도달했다고 저점이라고 할수는 없지만 에코프로비엠의 사업 방향과 올해 산업 방향이 일치한다고 생각한다면 좋은 기회라고 보여집니다. 아직 양극재에서 포스코케미칼과 경쟁을 해야하고 누가 우위에 올라설지는 모르지만 전기차 시장이 확대되고 있는건 명확한 사실입니다. 다만 최근 2주 동안 지수다 상승과 하락을 반복하며 박스권을 형성하고 지루한 시장으로 흘러가고 있습니다. 기업을 믿고 투자한다면 급락에도 걱정할 필요가 없습니다.

투자는 개인의 몫이기 때문에 신중히 생각하고 투자하시길 바랍니다.

아직 재테크 꿈나무라 모르는게 많기 때문에 좋은 조언 해주시면 감사하겠습니다.

(꾸벅)

'주식 > 국내주식' 카테고리의 다른 글

| HMM (011200) MSCI 편입기대 & 해운운임상승 (0) | 2021.03.04 |

|---|---|

| 휴켐스 (069260) 탄소배출권 & CDM (0) | 2021.03.03 |

| 카페24 (042000) 한국의 쇼피파이가 될까?! (0) | 2021.03.02 |

| YG와이지엔터테인먼트 (122870) 빅히트와 손잡고 상승할까?! (0) | 2021.03.01 |

| SK하이닉스 (000660) DRAM 가격 상승과 인텔 인수 (0) | 2021.02.28 |

| 하이비젼시스템 (126700) 애플카/애플 폴디드 줌 카메라 덕 보자! (0) | 2021.02.28 |

댓글