기업개요

다나와는 가격비교사이트의 운영을 통해 제휴매출 및 광고매출, 판매수수료 등으로 수입이 발생하는 사업을 하고 있습니다. 온라인 쇼핑을 하고자 하는 소비자들이 쉽고 편하게 구매할 수 있도록 소비자에게 가격비교 서비스를 제공합니다. 온라인 거래 시장 규모가 커지면서 가격비교 서비스에 대한 불편함을 해결하고자 다나와 내의 트래픽을 기반으로 디스플레이 광고사업, 조립 PC등 관련 사업을 하고 있습니다.

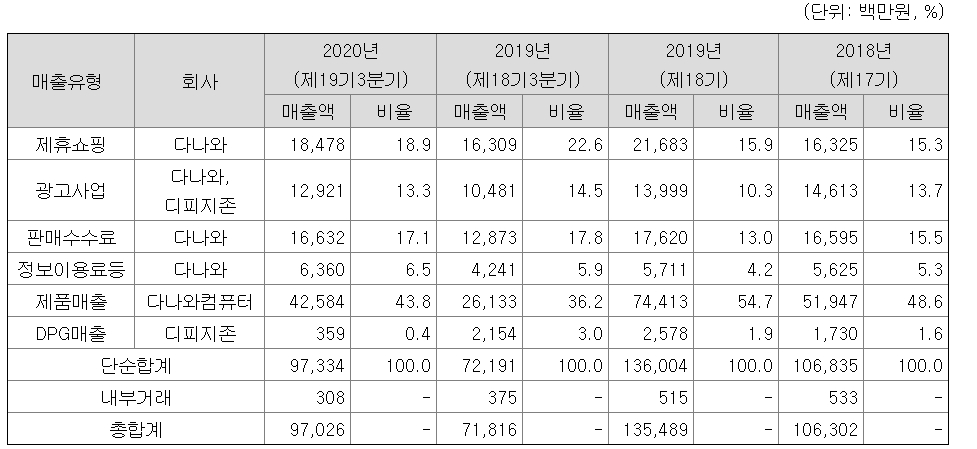

다나와의 매출을 보면 다나와 컴퓨터 매출 비중이 30~50% 사이를 차지하며 많은 비중을 차지하고 있습니다. 그 외에 제휴쇼핑, 광고, 판매수수료로 매출을 올리고 있습니다.

투자포인트

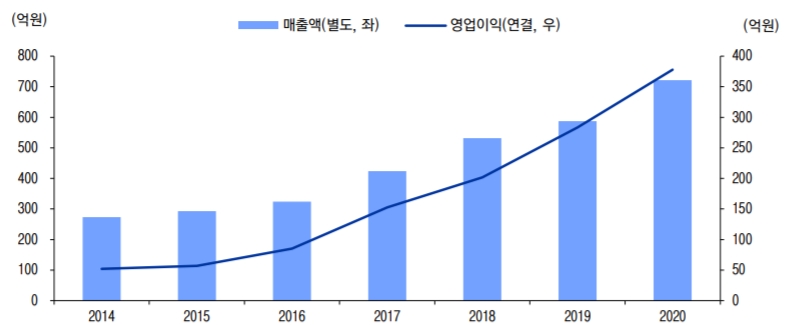

다나와의 최근 5년간 영업이익 성장률이 40%에 육박할 정도로 고성장을 이뤄내고 있습니다. 사업 구조상 인건비 비용 비중이 50% 수준으로 고정비 비용 성격이 유지되기 때문입니다. 더군다나 플랫폼 기업이기 때문에 트래픽이 매년 성장하고 있고 일반 상품 비중도 증가하고 있기 때문에 매출 발생 파이프라인이 튼튼해져 가고 있습니다.

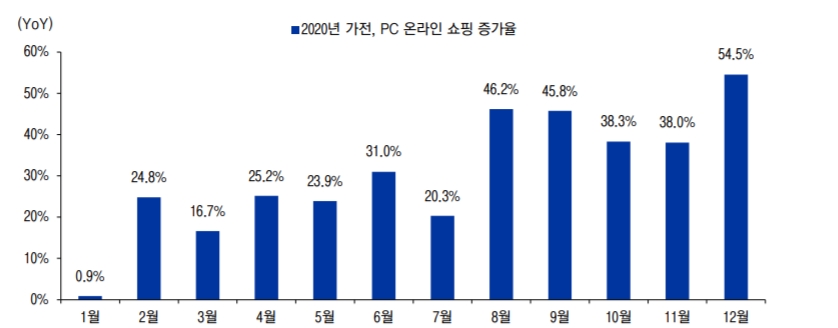

작년 국내 온라인 쇼핑 중 PC 가전 부문 증가율이 거의 매월 성장하고 있고 매출액과 영업이익도 쉬지 않고 성장하고 있습니다.

기업가치가 현재 저평가되어 있어 앞으로 주가의 상승여지가 남아있고 PC 케이스 등 유통사업에 대한 기대감도 가지고 있습니다. PC 케이스의 유통사업은 제조업체들의 유통을 대행해주는 것이고 예전에도 진행하였을 때 90만개를 판매하기도 하였습니다. 이러한 경우 유통 수수료 수익만으로 매출액을 산정하기 때문에 마진이 높을 것으로 예상됩니다.

주가 흐름

작년 3월 이후 상승과 하락을 반복하며 지속적인 상승하였고 저점 기준도 차근차근 올라가고 있습니다.

최근 이슈

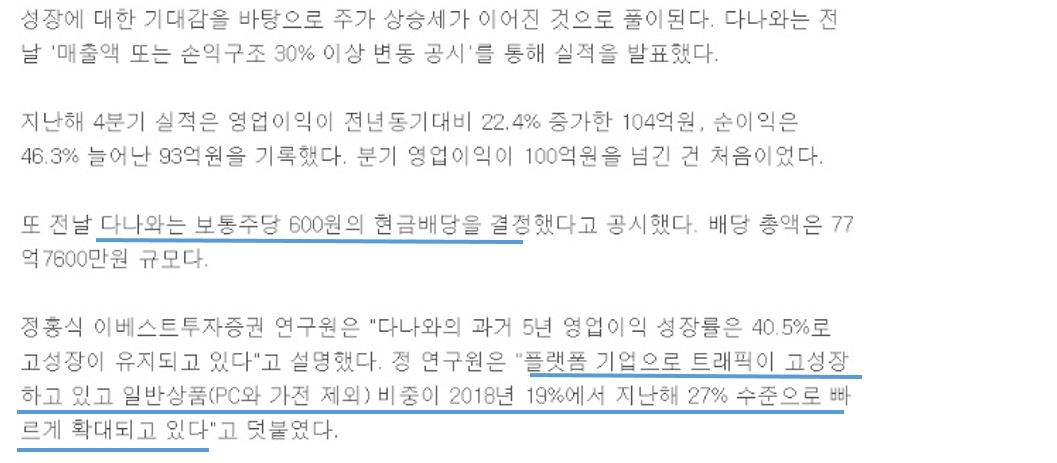

최근 다나와 4분기 실적 발표와 함께 보통주당 600원 현금 배당을 결정하였습니다.

또한, 작년 PC케이스 유통 경험으로 CPU, 메모리, SSD 등 까지 유통 범위를 확대하여 성장할 수 있는 체계를 구축한다고 발표하였습니다.

종목 분석

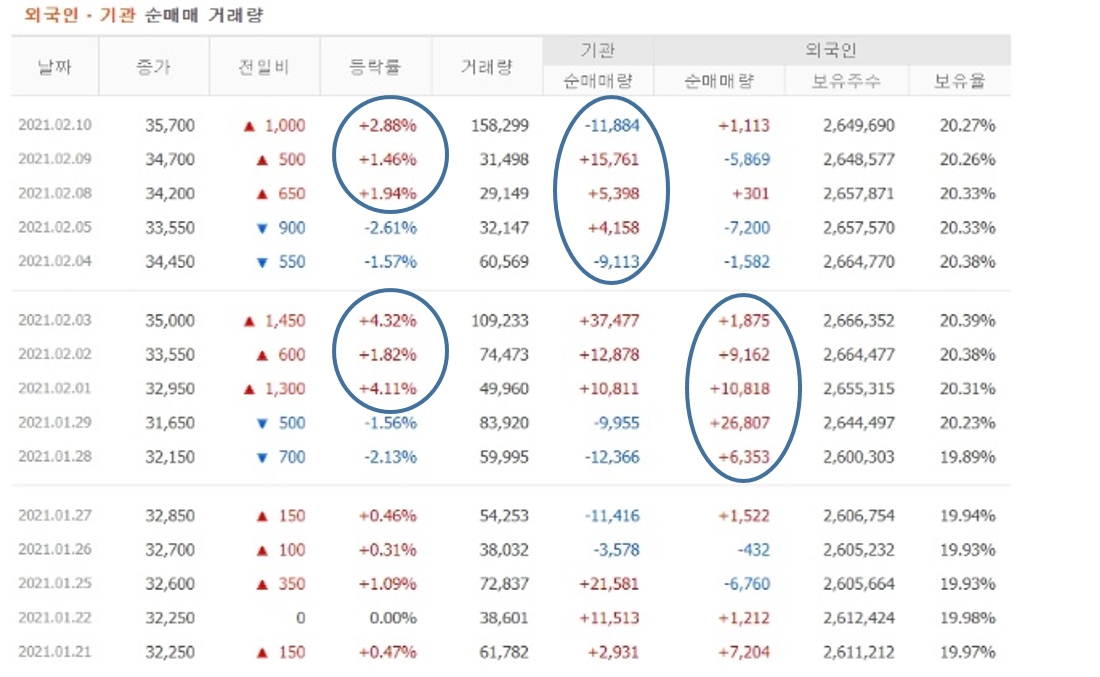

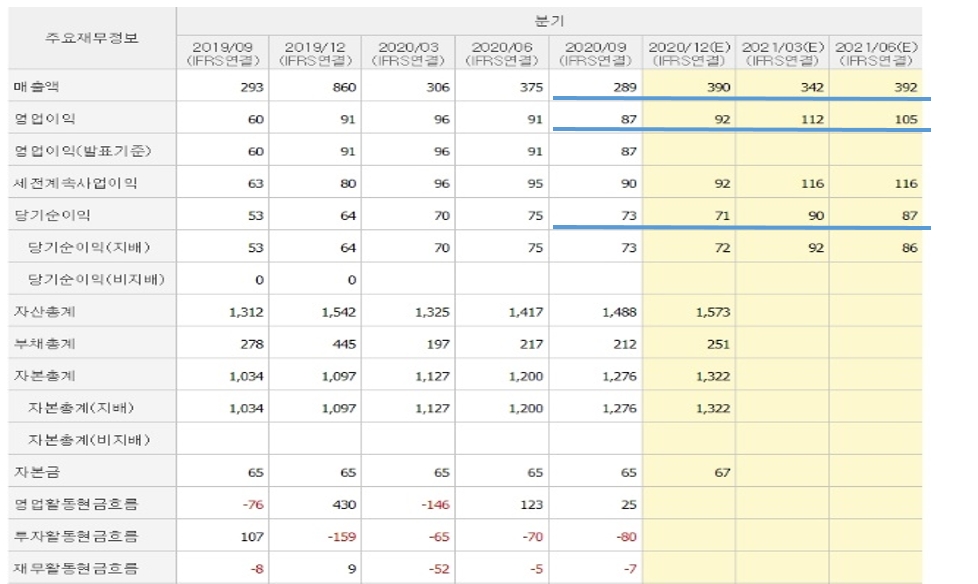

기관과 외국인이 최근 많은 물량을 매수하였고 매출액과 영업이익이 꾸준히 증가하고 있습니다.

냥이펜트하우스의 결론

다나와는 단순히 조립 PC 판매만 하는 것이 아니라 여러 카테고리를 가지고 소비자의 NEEDS를 충족해주고 있습니다. PC와 모바일 트래픽이 증가하고 있고 올해 유통 사업에 힘을 실을 것으로 보여집니다. 코로나로 인해 PC 가전 소비가 증가하였고 이 영향이 올해에도 이어질 것으로 보여집니다. 차트와 재무재표를 보아도 점점 성장하고 있기 때문에 투자를 하는데 있어서 나쁜 이유는 아직 없다고 생각합니다. 올해 유통 사업을 통한 유통 수수료가 매출에 얼마나 영향이 미칠지가 가장 중요한 포인트로 보입니다.

투자는 개인의 몫이기 때문에 신중히 생각하고 투자하시길 바랍니다.

아직 재테크 꿈나무라 모르는게 많기 때문에 좋은 조언 해주시면 감사하겠습니다.

(꾸벅)

'주식 > 국내주식' 카테고리의 다른 글

| 한독 (002390) 파이프라인을 주목하자 & 레졸루트(RZLT) (0) | 2021.02.17 |

|---|---|

| 동국제약 (086450) 동국생명과학 IPO & 더마코스메틱 시장 활기 (0) | 2021.02.14 |

| OCI (010060) 글로벌 보이콧으로 떡상하자 (0) | 2021.02.13 |

| 쎄트렉아이 (099320) 항공우주산업 ARKX 상장 수혜 가능성?! (0) | 2021.02.11 |

| 인텍플러스 (064290) INTEL TSMC 공급계약 체결한다면?! (0) | 2021.02.10 |

| 한샘 (009240) 비자금 이슈 해결하고 날개 달까?! (0) | 2021.02.09 |

댓글