기업개요

카카오뱅크는 비대면 채널만을 주요 영업망으로 운영하는 무점포 형태의 디지털 은행입니다. 2017년 4월 은행법에 근거하여 은행업 본인가를 취득하였으며 모바일 앱 기반 사업을 영위하고 있습니다. 100% 모바일 기반의 UX, 유저 중심의 상품 및 혜택, IT 기술의 활용을 강점으로 금융산업의 혁신을 주도하는 플랫폼으로 성장하고 있습니다.

뱅킹 비지니스 부문과 플랫폼 비지니스 부문으로 크게 구분되어집니다. 기본적으로 은행업 상품 및 서비스를 제공하고 모바일 앱 기반의 디지털 플랫폼 사업자로서 비금융업 전반에 걸친 여러 파트너사들과 제휴하여 다양한 서비스를 제공항고 있습니다.

투자포인트

카카오뱅크의 장애물이라면 금융소비자 보호법, 대출규제 등 정부 규제 영역 내에서 벗어나기는 힘들어보인다는 점입니다. 금융 플랫폼 회사의 정의는 정부가 규정하기 때문입니다.

2분기 사업 실적을 들여다보면 이자부문 이익이 전분기 대비 9.2% 성장, 원화대출금이 전분기 대비 7% 성장하였습니다. 수수료 부문은 전분기 대비 3.3% 증가하였으나 기대치에 비해 다소 미미한 실적이었습니다. 카드 부문은 비경상적 요인등에 의해 5.9% 감소하기도 하였습니다.

앞으로의 카카오뱅크는 금융플랫폼 이익 규모와 성장률을 현재보다 높여야합니다. 현재 금융시장 규모는 작지만 경쟁이 심화되고 있기 때문에 금융소비자 보호법 등 각종 규제를 잘 풀어헤쳐가야합니다.

또한, 신생 은행으로의 한계를 새로운 성장 모델로 방향을 바꿀 수 있을지가 카카오뱅크의 투자 가치를 결정할 것으로 보여집니다.

대출시장과 카카오뱅크가 처한 중신용대출의 도전 과제를 고려하면 신용 외 주택관련 대출 등 포트폴리오의 다변화가 필요해보입니다.

카카오뱅크가 상장 후 8월 19일 기준 시가총액 10위를 유지하며 시가총액을 설명하기 위해서는 플랫폼으로의 가치 평가가 반드시 수반되어야하기 때문에 증권계좌, 대출, 제휴 등을 통해 증명해야합니다.

주가 흐름

상장하자마자 수급과 관련된 긍정적인 요서롸 최대 은행 플랫폼 기업이라는 이유로 2022년 이익 기준 PER이 98 배라는 높은 프리미엄이 붙기도 하였습니다.

최근 이슈

카카오뱅크는 인터넷 전문 은행임에도 불구하고 직원 1인당 생산성이 1억 1400만원으로 다른 은행보다 크다는 것이 나타났습니다. 앞으로도 성장세가 같을지도 궁금합니다.

또한, 며칠동안 국내 지수가 하락을 하고 있음에도 불구하고 카카오뱅크는 크게 상승중에 있습니다.

종목 분석

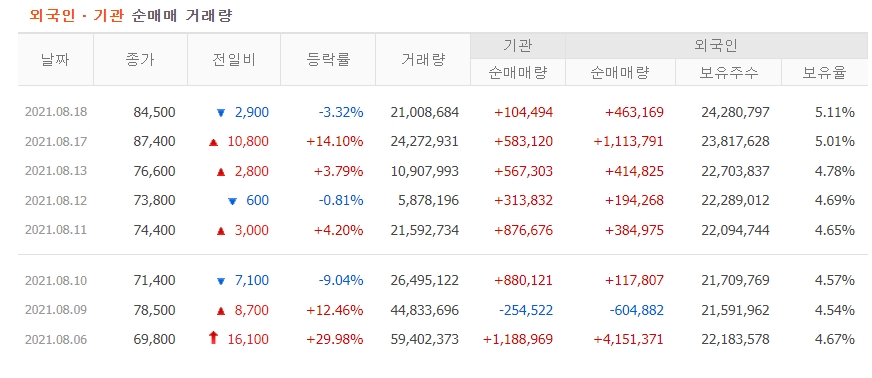

상장 후 기관과 외국인이 많은 물량을 쉬지 않고 매수하고 있습니다.

이 모습은 SK아이테크놀로지와 비슷한 흐름으로 보여집니다.

냥이펜트하우스의 결론

카카오뱅크는 상장 전부터 많은 투자자들의 관심을 받았습니다. 청약 과열, 거품이 끼었다 등 우려와 기대속에 상장하여 좋은 주가 흐름을 보여주고 있습니다. 시가총액 10위 안에 진입하며 위력을 보여주었습니다. 앞으로 카카오뱅크의 장애물을 어떻게 해결해나가고 수익을 낼지 지켜보면서 투자하면 좋을 것 같습니다. 다만, 통계적으로 상장 후 1년 이내에 주가의 변동이 있기 때문에 투자에 유의하시기 바랍니다.

투자는 개인의 몫이기 때문에 신중히 생각하고 투자하시길 바랍니다.

아직 재테크 꿈나무라 모르는게 많기 때문에 좋은 조언 해주시면 감사하겠습니다.

(꾸벅)

'주식 > 국내주식' 카테고리의 다른 글

| 진원생명과학 (011000) 백신 특허 출원 & 개발 과제는? (0) | 2021.07.22 |

|---|---|

| 동부건설 (005960) 동부건설우는 상한가! & 투자포인트 무엇?! (1) | 2021.05.05 |

| 이녹스첨단소재 (272290) LG디스플레이와 아이폰 13 기대 (0) | 2021.05.02 |

| 이트론 (0096040) 스푸트니크V 결과?! & 공매도 (0) | 2021.04.30 |

| 미래에셋증권 (006800) SK IET 청약 & 기업 분석 (0) | 2021.04.26 |

| DB하이텍 (000990) 주가 상승과 삼성전자와 다른점! (0) | 2021.04.20 |

댓글