|

안녕하세요 언젠간 펜트하우스에서 살고 싶은 냥이하우스입니다 |

[이번주 추천주] 업황·실적 개선 기대···엔씨소프트·SKC·대한유화 주목 : 네이버 금융

[서울경제] 증권사들은 이번 주에 신작 효과로 매출이 급상승할 것으로 기대되는 엔씨소프트(036570), 업황 호조로 실적 개선이 기대되는 삼성전자(005930), SKC, 일진머티리얼즈(020150) 등을 추천주로

finance.naver.com

동박 판매량 증대를 통한 매출 성장이 예상보다 가파르며 모빌리티(동박)사업의 가치 상향이 기대된다

신종 코로나바이러스 감염증(코로나19) 수혜로 산화프로필렌(PO)과 프로필렌글리콘(PG) 등의

견조한 수요는 지속될 것으로 예상돼 화학 사업부의 높은 이익률도 안정적

SKC는 모빌리티 소재사업, 화학사업, 필름사업, 전자재료사업, BHC사업으로 나뉩니다.

제가 다룰 사업은 당연히 모빌리티사업입니다 ㅎㅎㅎ

전지박은 이차전지에서 음극집전체로 작용하는 핵심소재로 이차전지 산업과 밀접한 관련이 있으며, 전기차, ESS 및 중소형 IT기기 산업에 적용되는 제품입니다

전지박은 이차전지의 핵심 필수 소재로 향후 이차전지 산업 및 전기차, ESS 등 전방 산업의 성장과 밀접한 관련이 있습니다.

이차전지 산업은 2025년까지 연 평균 42% 성장을 지속할 것으로 예측되며 25년 글로벌 2차전지용 전지박 시장 규모는 18년 대비 6배 이상 늘어난 10조 5천억원으로 증가될것으로 전망되었다고 합니다.

전기차 배터리 시장의 영향을 받아 같이 상승한 차트입니다.

시가총액은 3조 7830억원으로 코스피 79위입니다.

PER : 44.34

PBR : 1.92

동일업종 PER 대비 상대적으로 낮습니다.

지난주에는 기관이 매도하는 추세를 보였고

외국인이 계속 매수하는 모습이었습니다.

매출액과 영업이익이 꾸준히 상승하는 지표로 보입니다.

당기순이익은 20년 4분기에 급격히 증가할 것으로 예측됩니다.(대박)

사업별 매출액입니다.

모빌리티 사업인 전지박은 내수 대비 수출 비중이 큽니다.

모빌리티 사업이 다른 사업에 비해 매출 비중이 크진 않지만 알짜 사업이라 앞으로 기대해볼만한 가치가 있습니당 :)

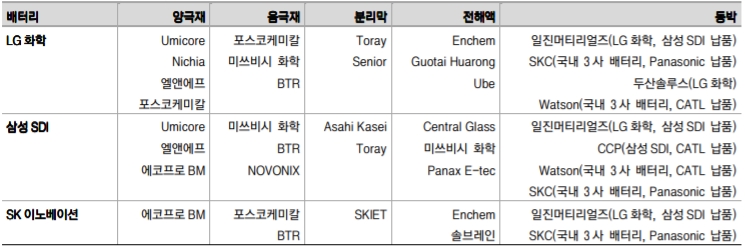

더군다나 SKC는 국내 3사 배터리 (삼성 SDI, LG화학, SK이노베이션)과 PANASONIC에 동박을 납품하는 유일한 기업입니다.

배터리 산업이 더욱 더 글로벌화되고 자리잡으면 그만큼 SKC도 바빠질거라는 예상을 조심히 해봅니다 ㅎㅎ

|

투자는 개인의 몫이기 때문에 신중히 생각하고 투자하시길 바랍니다. 아직 재테크 꿈나무라 모르는게 많기 때문에 좋은 조언 해주시면 감사하겠습니다. (꾸벅) |

'주식 > 국내주식' 카테고리의 다른 글

| TV장악한 CJ E&M (035760) 스튜디오드래곤 (253450) (0) | 2021.01.13 |

|---|---|

| 삼성전기 (009150) MLCC 2021년 (0) | 2021.01.13 |

| 클리오 (237880) 화장품 다크호스가 될까?! (0) | 2021.01.13 |

| 서울바이오시스 (092190) CES2021 주인공될까?! (0) | 2021.01.12 |

| SK (034730) 현대애플카 합작?! (0) | 2021.01.12 |

| 삼성SDI (006400) 전기차 배터리 왕이 될까?! (0) | 2021.01.12 |

댓글