기업개요

코윈테크는 시스템 설계 / 자동화 설비 / 유지보수 / 제어시스템 사업을 하고 있습니다.

시스템 설계 사업은 제품을 컨설팅하고 원가와 투자비를 선정합니다. 그 후에 자동화 방안을 제시하고 초기 설계 및 layout 서비스를 제공합니다.

자동화 설비는 물류설비, 자동창고, 자동화 전용 설비 제작 및 설치를 하는 서비스를 제공하고, 자동창고, 물류설비 유지보수를 하며 overhaul 공사를 하는 유지보수 사업도 있습니다.

제어 시스템 사업은 설비 제어 프로그래밍 서비스를 제공하고 control panel 및 전장, local 전기 공사를 제공합니다.

자동화 시스템 사업 중에 중대형 2차 전지 공정 자동화는 배터리 제조 라인의 전공정, 후공정에 공정 자동화 시스템을 구축하고 있습니다.

투자포인트

코윈테크는 2차 전지 후 공정 stacker crane 및 물류 자동화 시스템이 대표적입니다. 현재 국내뿐만 아니라 중국, 폴란드, 헝가리, 싱가폴 등 해외 업체에 2차 전지 생산 공정 모든 자동화 시스템을 납품하고 있다는 점이 강점입니다.

삼성 sdi, lg화학, sk이노베이션에 전, 후공정 장비를 공급하고 있고 중국과 해외에는 후공정 장비를 공급하고 있습니다.

세계적으로 전기차 보급목표를 보면 빠르면 2025년부터 눈에 띄게 전기차 수요가 크게 나타날 전망입니다. 이에 따라 코윈테크에 호재로 나타날 가능성이 매우 큽니다. 스마트 팩토리를 도입하고 있어 생산공정의 자동화를 계획중이고 전기차 수요가 많아지면 2차 전지 또한 수요가 증가되기 때문에 장비 수주 capa 확대 투자도 기대할 수 있습니다.

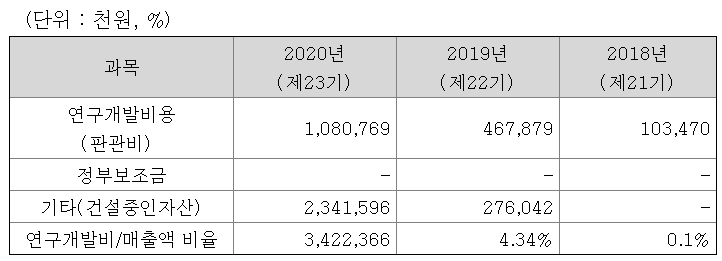

연구개발 비용 또한 증가하고 있기 때문에 기업의 성장성도 기대할 수 있습니다.

코윈테크의 per은 13.4배로 동일 업종 다른 기업 per 23.1배에 비해 저평가 되어 있습니다. 탑머티이얼 인수 효과로 실적을 고려해본다면 코윈테크의 기업 가치는 충분히 재평가 될 가능성이 높아보입니다.

특히 코윈테크는 2차 전지 전, 후공정 검사 장비 공급이 모두 가능한 유일한 업체라는 점만 고려해보아도 충분히 투자 가치가 있습니다. 올해 21년에 시스템 엔지니어링 85%, 2차 전지 소재, 전극 15% 로 매출 비중이 예상됩니다.

주가 흐름

주가가 코로나 이후에도 코로나 전인 2019년 가격에서 벗어나지 못하고 있습니다. 기업의 실적은 좋지 못한 이유일까요?!

최근 이슈

최근 코윈테크가 탑머티리얼을 인수하면서 신규 사업 (시스템 엔지니어링)과 사업영역 확대 (2차 전지 소재 사업) 효과를 기대하고 있습니다. 지분을 50% 정도 확보한 것입니다. 고객사인 lg화학과 삼성 sdi 의 중대형 2차 전지 투자가 확대됨에 따라 코윈테크의 실적이 크게 회복할 것입니다.

코윈테크, 2차전지 자동화시스템 65억원 규모 계약

2차전지 자동화시스템 선도기업 코윈테크(282880)는 미주 등의 2차전지 대형기업들과 65억원 규모의 2차전지 공정 자동화 장비 계약을 체결했다고 17일 밝혔다. 이번 공급계약은 지난 2019년 연결 기

www.edaily.co.kr

종목 분석

작년 2020년 매출액과 영업이익, 순이익이 2019년 대비 크게 감소하였습니다. 하지만 올해 2021년은 2019년과 비슷한 실적을 낼 것으로 전망하고 있습니다. 다만 부채비율이 다소 증가하는 모습을 보이는게 마음에 걸립니다.

냥이펜트하우스의 결론

코윈테크의 성장성은 좋게 보입니다. 전기차 시장 확대에 따라 2차 전지 전후공정 장비를 모두 공급할 수 있는 유일한 업체라는 점에서 경쟁력은 충분하다고 생각합니다. 국내 배터리 기업의 투자 확대도 코윈테크에는 분명히 좋은 소식입니다. 3월 18일 자기주식 취득 신탁계약 해지를 하였습니다. 금액은 5,000,000,000원 (50억)입니다. 이게 투자자들에게 어떻게 반응할지는 아직 모르겠습니다. 추가적으로 재무제표상으로 부채비율이 조금씩 증가하고 있다는 점이 좋지 않아보입니다.

투자는 개인의 몫이기 때문에 신중히 생각하고 투자하시길 바랍니다.

아직 재테크 꿈나무라 모르는게 많기 때문에 좋은 조언 해주시면 감사하겠습니다.

(꾸벅)

'주식 > 국내주식' 카테고리의 다른 글

| 깨끗한나라 (004540) 윤석열 테마 빼면 어떤 기업?! (0) | 2021.03.25 |

|---|---|

| 세우글로벌 (01300) 하한가 & 상장폐지 추후 일정 (0) | 2021.03.23 |

| 자화전자 (033240) 손떨림방지 (OIS) 갤럭시 시리즈 수혜 (0) | 2021.03.22 |

| 신흥에스이씨 (243840) 투자포인트 & 기업 분석 (0) | 2021.03.21 |

| 종근당 (185750) 나파벨탄 승인 무산 & 주가 하락 (0) | 2021.03.17 |

| 서울옥션 (063170) 미술품 경매 호황 & 아트테크 (0) | 2021.03.16 |

댓글